Geschäftsentwicklung im dritten Quartal 2022

- Umsätze steigen währungsbereinigt um 16,9% auf € 2.354 Millionen (+23,9% in der Berichtswährung Euro / Q3 2021: € 1.900 Millionen)

- Rohertragsmarge sinkt auf 46,8% (Q3 2021: 47,4%)

- Operative Aufwendungen (OPEX) steigen um 25,8% auf € 853 Millionen (Q3 2021: € 678 Millionen)

- Operatives Ergebnis (EBIT) verbessert sich um 12,6% auf € 258 Millionen (Q3 2021: € 229 Millionen), was einer EBIT-Marge von 10,9% entspricht (Q3 2021: 12,0%)

- Konzernergebnis verbessert sich um 1,8% auf € 146 Millionen (Q3 2021: € 144 Millionen)

- PUMA und Manchester City stellen auf Roblox beim ersten Trikot-Launch im Metaverse das neue 3. Trikot für 2022/23 vor

- PUMA und WNBA-Star Breanna „Stewie“ Stewart lancieren mit dem Stewie 1 den ersten Signature-Basketballschuh für Frauen seit über einem Jahrzehnt

- PUMA präsentiert nach dem großen Verkaufserfolg des MB.01 LaMelo Balls zweiten Signature-Schuh, den MB.02

- PUMA-Athlet*innen gewinnen Medaillen und stellen Rekorde bei Leichtathletik-Welt- und Europameisterschaften auf

- PUMA nimmt weitere Weltklasse-Leichtathlet*innen wie Elaine Thompson-Herah, Abby Steiner, Emmanuel Korir und Mutaz Essa Barshim unter Vertrag

- PUMA lanciert SEASONS, eine hochwertige Outdoor-Kollektion

- PUMAs FUTROGRADE-Show im Rahmen der New York Fashion Week vereint Vergangenheit und Gegenwart der Marke in einer virtuellen und realen Show

- PUMA gibt langfristige Partnerschaft mit dem britisch-nigerianischen Rapper und Producer Skepta bekannt

- PUMA veranstaltet die weltweite „Conference of the People“, um Ansätze für eine nachhaltigere Modeindustrie zu diskutieren

Geschäftsentwicklung Januar bis September 2022

- Umsätze steigen währungsbereinigt um 18,2% auf € 6.269 Millionen (9M 2021: € 5.038 Millionen)

- Rohertragsmarge sinkt auf 46,8% (9M 2021: 47,8%)

- Operative Aufwendungen (OPEX) steigen um 22,2% auf € 2.357 Millionen (9M 2021: € 1.930 Millionen)

- Operatives Ergebnis (EBIT) verbessert sich auf € 600 Millionen (9M 2021: € 492 Millionen), was einer EBIT-Marge von 9,6% entspricht (9M 2021: 9,8%)

- Konzernergebnis verbessert sich auf € 352 Millionen (9M 2021: € 302 Millionen)

BJØRN GULDEN, CHIEF EXECUTIVE OFFICER PUMA SE:

„Trotz aller globalen Unsicherheiten war das dritte Quartal erneut ein sehr gutes Quartal für uns. Mit einem Umsatzwachstum von 24% in der Berichtswährung Euro auf € 2.354 Millionen und einem Anstieg des EBIT um 13% auf € 258 Millionen war es das beste Quartal in PUMAs Geschichte. Eine verbesserte Produktverfügbarkeit aufgrund einer stabileren Lieferkette, ein besser als erwarteter Durchverkauf und PUMAs anhaltende globale Markendynamik haben alle negativen externen Faktoren mehr als ausgeglichen. In den ersten neun Monaten erzielten wir ein Umsatzwachstum von 24% in der Berichtswährung Euro (währungsbereinigt 18%) auf € 6.269 Millionen und ein EBIT von € 600 Millionen.

Unsere Performance-Kategorien wie Running, Fußball und Basketball entwickeln sich weiterhin sehr gut, zudem sehen wir eine anhaltend starke Nachfrage bei Schuhen. Wir beobachten jedoch auch, dass die Einzelhändler aufgrund der hohen Vorratsbestände im Markt, vor allem bei Textilien, vorsichtiger bestellen als vor einem Jahr. Mit einem zweistelligen Wachstum in fast allen unseren Märkten sehen wir weiterhin eine Stärkung der Marke PUMA und unserer weltweiten Umsätze. Für das vierte Quartal erwarten wir eine anhaltende Volatilität im Markt, sind aber zuversichtlich, dass wir unseren Ausblick für das Gesamtjahr erreichen können.

Wir werden auch weiterhin unseren „People First“-Ansatz verfolgen und damit der Gesundheit und Sicherheit unserer Mitarbeiter*innen stets Vorrang einräumen und an nichts sparen. Dies gilt im Moment besonders für unsere Mitarbeiter*innen und ihre Familien in der Ukraine, die unser volles Mitgefühl und unsere Unterstützung haben. Gleichzeitig werden wir auch weiterhin in unsere Mitarbeiter*innen, unsere Marke und unsere Infrastruktur investieren, denn Umsatzwachstum und die Steigerung unseres Marktanteils werden wichtiger sein als die kurzfristige Gewinnoptimierung.“

DRITTES QUARTAL 2022

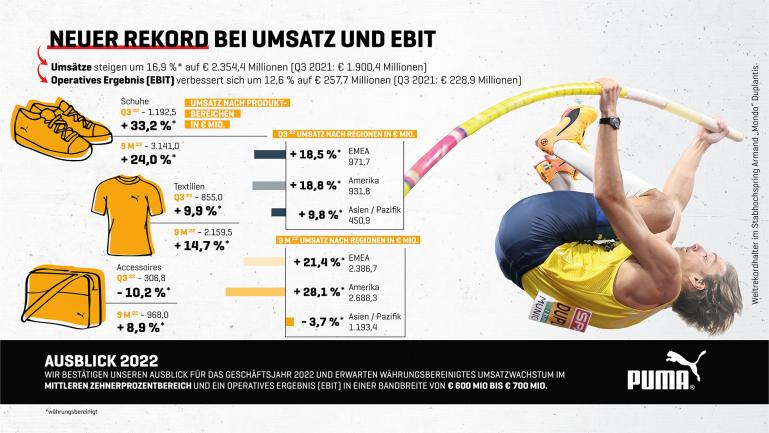

Die Umsätze stiegen währungsbereinigt um 16,9% auf € 2.354,4 Millionen (+23,9% in der Berichtswährung Euro), was dem höchsten Quartalsumsatz in der Geschichte von PUMA entspricht. Die Region Amerika verzeichnete ein starkes währungsbereinigtes Umsatzwachstum von 18,8%. Die Umsätze in der Region EMEA stiegen währungsbereinigt um 18,5%, angetrieben durch ein starkes Wachstum in fast allen wichtigen Märkten in Europa. Die Region Asien/Pazifik verzeichnete zum ersten Mal in diesem Jahr ein Umsatzwachstum (währungsbereinigt +9,8%). Während COVID-19-bedingte Einschränkungen das Geschäft in Großchina weiterhin beeinträchtigten, verzeichneten andere Kernmärkte in der Region Asien/Pazifik ein starkes Wachstum. Bei den Produktbereichen verzeichneten Schuhe ein währungsbereinigtes Umsatzplus von 33,2% und Textilien stiegen währungsbereinigt um 9,9%, bedingt durch eine anhaltend hohe Nachfrage nach unseren Performance-Kategorien wie Running & Training, Teamsport und Basketball sowie Sportstyle. Aufgrund des schwächeren Legwear- und Bodywear-Geschäfts, insbesondere in Nordamerika, gingen die Umsätze mit Accessoires währungsbereinigt um 10,2% zurück.

PUMAs Großhandelsgeschäft wuchs währungsbereinigt um 19,9% auf € 1.864,6 Millionen und das Direct-to-Consumer-Geschäft (DTC) stieg währungsbereinigt um 6,5% auf € 489,7 Millionen. Die Umsätze in den eigenen Einzelhandelsgeschäften nahmen währungsbereinigt um 4,2% zu und E-Commerce wuchs währungsbereinigt um 11,8%. Wir setzten unsere Strategie, der beste Partner für unsere Einzelhändler zu sein, fort, was das starke Wachstum im Großhandelsgeschäft unterstützt hat. Gleichzeitig führte die bessere Produktverfügbarkeit zu einem stärkeren Wachstum im DTC-Geschäft, vor allem im E-Commerce.

Die Rohertragsmarge sank um 60 Basispunkte auf 46,8%, hauptsächlich verursacht durch

höhere Beschaffungspreise aufgrund von Rohstoffen und Kostensteigerungen für eingehende Frachten sowie durch einen negativen Vertriebskanal-Mix. Preisanpassungen und Währungen wirkten sich hingegen positiv aus.

Die operativen Aufwendungen (OPEX) stiegen um 25,8% auf € 853,2 Millionen aufgrund höherer Aufwendungen für Marketing, einer höheren Anzahl eigener Einzelhandelsgeschäfte sowie höherer umsatzabhängiger Vertriebskosten. Infolge anhaltender operativer Ineffizienzen aufgrund von COVID-19, insbesondere in der Lieferkette und der Lagerhaltung, stieg die Kostenquote auf 36,2% (Q3 2021: 35,7%).

Das operative Ergebnis (EBIT) stieg um 12,6% auf € 257,7 Millionen (Q3 2021: € 228,9 Millionen) und die EBIT-Marge lag bei 10,9% (Q3 2021: 12,0%).

Das Konzernergebnis erhöhte sich um 1,8% auf € 146,4 Millionen (Q3 2021: € 143,8 Million) und spiegelt den Rückgang des Finanzergebnisses aufgrund von Währungseffekten wider. Daraus ergab sich ein Ergebnis je Aktie von € 0,98 (Q3 2021: € 0,96).

JANUAR BIS SEPTEMBER 2022

Die Umsätze stiegen währungsbereinigt um 18,2% auf € 6.268,5 Millionen (+24,4% in der Berichtswährung Euro). Amerika führte das Wachstum mit einem währungsbereinigten Umsatzanstieg von 28,1% an, gefolgt von der Region EMEA, wobei alle Kernmärkte in Europa mit einem starken Wachstum zu einem währungsbereinigten Umsatzanstieg von 21,4% beitrugen. Die Umsätze in der Region Asien/Pazifik gingen währungsbereinigt um 3,7% zurück, was auf geopolitische Spannungen und COVID-19-bedingte Einschränkungen in Großchina zurückzuführen ist, während andere Kernmärkte in Asien/Pazifik ein starkes Wachstum verzeichneten. Alle Produktbereiche erzielten ein solides Wachstum mit einem währungsbereinigten Umsatzanstieg von 24,0% bei Schuhen, 14,7% bei Textilien und 8,9% bei Accessoires.

Das Großhandelsgeschäft wuchs währungsbereinigt um 21,8% und verbesserte sich auf € 4.956,0 Millionen. Das Direct-to-Consumer-Geschäft (DTC) stieg währungsbereinigt um 6,4% auf € 1.312,5 Millionen mit einem Umsatzwachstum in eigenen Einzelhandelsgeschäften (währungsbereinigt +11,1%) und einem Umsatzrückgang im E-Commerce (währungsbereinigt -2,1%).

Die Rohertragsmarge sank um 100 Basispunkte auf 46,8% (9M 2021: 47,8%). Dies ist hauptsächlich auf einen ungünstigen Regional- und Vertriebskanal-Mix sowie höhere Beschaffungspreise aufgrund von Rohstoffen und Kostensteigerungen für eingehende Frachten zurückzuführen. Diese Effekte wurden teilweise durch Währungen und Preisanpassungen ausgeglichen.

Die operativen Aufwendungen (OPEX) stiegen um 22,2% auf € 2.357,3 Millionen (9M 2021: € 1.929,5 Millionen). Höhere Aufwendungen für Marketing, eine höhere Anzahl eigener Einzelhandelsgeschäfte, höhere umsatzabhängige Vertriebs- und Lagerhaltungskosten sowie operative Ineffizienzen aufgrund von COVID-19 trugen zu diesem Anstieg bei. Die entsprechende Kostenquote sank dennoch auf 37,6% (9M 2021: 38,3%) infolge des höheren Umsatzwachstums und der fortgesetzten Kostenkontrolle.

Das operative Ergebnis (EBIT) stieg um 22,0% auf € 600,1 Millionen (9M 2021: € 492,1 Millionen) aufgrund des starken Umsatzwachstums und der fortgesetzten Kostenkontrolle. Infolgedessen lag die EBIT-Marge bei 9,6% (9M 2021: 9,8%).

Das Konzernergebnis stieg um 16,7% auf € 352,1 Millionen (9M 2021: € 301,7 Millionen) und das Ergebnis je Aktie betrug € 2,35 (9M 2021: € 2,02).

WORKING CAPITAL

Das Working Capital stieg um 86,2% auf € 1.339,0 Millionen (30. September 2021: € 719,0 Millionen). Die Vorräte stiegen um 72,3% auf € 2.350,2 Millionen (30. September 2021: € 1.363,9 Millionen). Die aktuellen Vorratsbestände sind stark von Währungseffekten, höheren Rohstoffpreisen und Kostensteigerungen für eingehende Frachten sowie früheren Produkteinkäufen beeinflusst. Darüber hinaus befanden sich die Vorratsbestände im dritten Quartal des vergangenen Jahres aufgrund von COVID-19-bedingten Fabrikschließungen in Südvietnam auf vergleichsweise niedrigem Niveau. Die Forderungen aus Lieferungen und Leistungen erhöhten sich um 21,9% auf € 1.290,3 Millionen (30. September 2021: € 1.058,6 Millionen), was hauptsächlich auf starkes Umsatzwachstum zurückzuführen ist. Auf der Passivseite stiegen die Verbindlichkeiten aus Lieferungen und Leistungen um 50,5% auf € 1.810,2 Millionen (30. September 2021: € 1.202,8 Millionen).

AUSBLICK 2022

PUMA hat in den ersten neun Monaten des Jahres 2022 einen Rekord bei Umsätzen und EBIT erzielt, basierend auf einer anhaltenden Markendynamik, erfolgreichen Produkteinführungen und dem bestmöglichen Service für unsere Einzelhandelspartner und Konsument*innen. Obwohl die ersten neun Monate des Jahres für PUMA sehr erfolgreich waren, bewegen wir uns weiterhin in einem äußerst unsicheren geopolitischen, makroökonomischen und wettbewerbsgeprägten Umfeld. Die Situation in der Ukraine, die globale Energiekrise, die anhaltende Inflation und steigende Zinsen führen zu unsicherem Verbraucherverhalten und volatiler Nachfrage. COVID-19-bedingte Einschränkungen wirken sich nach wie vor auf das Geschäft in Großchina aus, und Kostensteigerungen für eingehende Frachten sowie höhere Rohstoffpreise belasten weiterhin die Margen. Gleichzeitig sind die Vorratsbestände sowohl bei Einzelhändlern als auch bei Markenherstellern gestiegen. Die höheren Vorratsbestände in Verbindung mit der Unsicherheit und Volatilität in den Märkten führen zu verstärkten Werbeaktivitäten und dazu, dass Einzelhändler später und zurückhaltender bestellen.

Trotz des sehr unsicheren Umfelds bestätigt PUMA seinen Ausblick von währungsbereinigtem Umsatzwachstum im mittleren Zehnerprozentbereich und ein operatives Ergebnis (EBIT) im Bereich zwischen € 600 Millionen bis € 700 Millionen (2021: € 557 Millionen) sowie eine entsprechende Verbesserung des Konzernergebnisses. Die Entwicklung der Rohertragsmarge und der Kostenquote wird weiterhin stark vom Ausmaß und der Dauer der oben beschriebenen negativen Einflüsse abhängen.

Im Einklang mit früheren Erwartungen geht PUMA davon aus, dass der Inflationsdruck durch höhere Frachtraten und Rohstoffpreise sowie operative Ineffizienzen aufgrund von COVID-19 und der Ukraine-Krise die Profitabilität im Jahr 2022 verwässern werden.

In Übereinstimmung mit der Strategie wird sich PUMA auch weiterhin darauf konzentrieren, kurzfristige Herausforderungen zu meistern, ohne mittelfristig die positive Markendynamik zu beeinträchtigen. Daher haben Umsatzwachstum und die Steigerung des Marktanteils Vorrang vor kurzfristiger Gewinnoptimierung. Das starke und profitable Wachstum in den ersten neun Monaten des Jahres, ein hoher Auftragsbestand, eine attraktive Produktpalette sowie sehr gutes Feedback von Einzelhandelspartnern und Konsument*innen stimmen uns zuversichtlich für den mittelfristigen Erfolg und das Wachstum von PUMA.

{kind=link}